・そもそも令和4年の住宅ローン減税改正のポイントって?

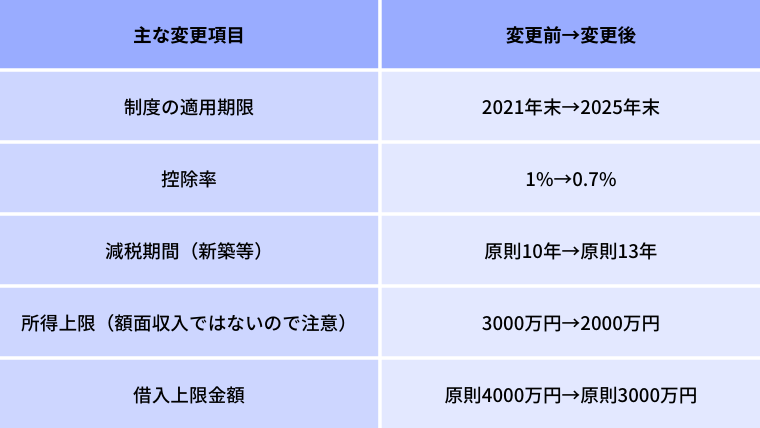

住宅ローン減税制度は、これまで住宅ローンの年末残高に対して1%の税金が還付する制度でしたが、今回の令和4年度改正で0.7%の還付になってしまいます。このパーセントの部分が最もニュース等で取り上げられており、有名になってきていますが、実はこのほかにも様々な部分が変更になっています。

今回お伝えしたい本題は今回の改正とペアローンとの兼ね合いなのですが、まずは基本的な改正ポイントをおさらいしてからにしましょう。

主な改正点は上記の通りです。分かりにくいので例を挙げましょう。いままで4000万円の住宅ローン残高が年末にあると、40万円の税金が還付されるという話だったのが、4000万円の住宅ローン残高があっても3000万円までしか対象額と認められず、しかもその0.7%なので控除される税金の額が一気に減って21万円になってしまう、ということです。

ただし、上記に原則という言葉が何度か出てきているように、この制度には例外がたくさんあり、非常にわかりづらいものとなっています。

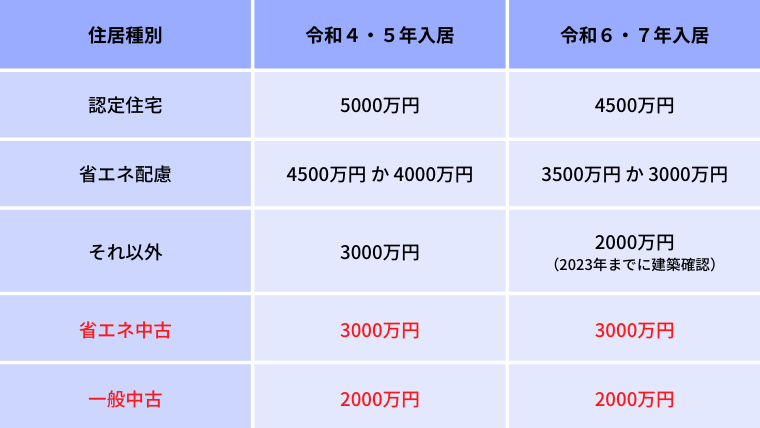

例外とは、居住年が令和4~5年と令和6~7年で借入上限金額が異なったり、認定長期優良住宅なのか、ZEH水準住宅なのか、省エネ基準適合住宅なのか、といった場合分けでも異なったりするなどです。

※赤は控除期間10年です。中古でも買取再販(業者から消費税を払って買う中古)は13年です。

どのような性能の住宅を購入するのか、というのがこれまで以上に重要になってきそうですね。

・首都圏ではペアローンがより重要に?

いろいろと例外があるものの、原則としては住宅ローン借入残高の上限が4000万円から3000万円に下がったということは、せっかく大きな住宅ローンを組んでも、税金還付のメリットが思っていたより高くならない、といったことも発生しがちでしょう(首都圏の住宅は軽く6000万円を超えるようなものもザラなため)。

そこで今後ますます活躍しそうなのがペアローンです。仮にペアローンにして、年末時点で6000万円のローン残高がある場合は夫3000万円、妻3000万円となっているはずです(5:5の配分にした場合です)。

そうすることで夫妻ともに3000万円の住宅ローン残高を上限とする控除を受けることができて、世帯主だけで6000万円組むより税金還付が大きくなるためです。

住宅ローン年末残高の上限が原則下がってしまった以上、ペアローンにすると、20万円ほど購入時諸費用が増えてしまいますが、フルタイムでずっと共働きするご家庭が多い昨今、このダブルになる税還付はとても大きいでしょう。

ただし、住宅ローン3000万円で0.7%の21万円が還付と書きましたが、夫婦がそれぞれどの程度の収入なのか、iDeCo、ふるさと納税、保険料控除など他の税金対策はどの程度しているのか、によってマックスの21万円還付が受け取れない場合も多々あります。

ペアローンの利用価値としては、団体信用生命保険(万一時ローン残高がゼロになる保険)が世帯主に偏らずに済む、という点も重要です。共働きをずっとしていきたいご家庭にとっては配偶者側の万が一時保障もとても大切ですものね。

・さいごに:万人にとっての最適解ではありません!

住宅ローン控除の令和4年度改正に伴い、ペアローンの利用価値が高まると予測しましたが、もちろんすべてのご家庭にとって、それが正解なワケではありません。

- どのような性能の住宅を買うのか

- 中古なのか新築なのか

- いつ購入契約をするのか

- いつ居住できるのか

- ご夫婦の今後の収入予定はどうか

- iDeCoなど他の税金対策はどんなものを利用中か

- 何年かしたら手放したり人に貸したりする可能性があるか

などによってとるべき手段は複雑に変わってきます。

住宅購入前には今後の家族計画(ライフプランニング)を十分に練るようにしましょう。

ライフプランニングについては、弊社トップページをご参考にしていただけますと幸いです。

執筆者

森 祐司(もり ゆうじ)

資格:2級ファイナンシャル・プランニング技能士、証券外務員1種、貸金業務取扱主任者

不動産デベロッパー、外資系生命保険会社を経て、Ever Side株式会社に入社。金融商品や住宅などの不動産をうまく活用して、お客様が経済的に豊かな人生を送れるよう、アドバイス業務を行っている。ライフプランニングを軸にした長期資産形成アドバイスと住宅予算診断が得意分野。趣味は音楽とドライブ。