人生でもっとも高い買い物の1つに住宅があります。

地方過疎化や人口減少、不動産価値の高騰など、住宅購入に対する不安を抱えていらっしゃる方はとても多いでしょう。こういった先行き不安がありながらも、一生賃貸で暮らすのか買うべきか、買うなら今買うべきかもう少し待ったほうが良いのか、無理のない住宅予算っていくらなんだろう、という住宅購入に関するお悩みは尽きないと思います。

夢のマイホーム購入という、魅力的に見えるライフイベントには様々なリスクが伴います。転勤転職の可能性、途中でやむを得ず売却する場合の対処法など、押さえておくべきポイントがたくさんあります。多額の住宅ローンを借りて家を買う場合は、教育費など他の大きな出費をしても返済し続けられるかも重要ポイントです。

押さえるべきポイントを見落としていると、資産になると思って購入した住宅なのに、大切な資産を賃貸で暮らすよりも減らしてしまうこともあります。

Ever Sideでは、建材や土地価格の高騰で大きくなりがちな住宅予算において、詳細なライフプランニングをもとに住宅購入サポートを行っています。あんしん納得の予算で住宅購入をスムーズにできるよう、資金計画・理想のライフスタイル実現・超長期の住宅ローン返済計画まで全面サポートします。

住宅購入を検討するきっかけで、よく耳にするのは賃貸と購入はどちらがオトクなのか、という議論です。

同じFPでも賃貸派、購入派は意見が分かれますが、弊社としては住宅購入は資産性が高く、生涯支出が低いと考えています。

資産性が高い理由は、立地が良い場所を選べば日本が沈没しない限り土地分の価値は残るはずだからです。

生涯支出が低いと思われる理由は、賃貸なら一生家賃を払いますが、住宅購入ならローンが35年で終了するからです。

住宅を維持管理するためにはコストがかかりますが、金額が予想できるものであるため、住宅は堅実に資産形成できる不動産といえます。

しかしながら、賃貸にも融通が効く、身軽、などお金に換えられないメリットもありますので、賃貸派の方々を決して否定するものではありません。

政府が金融緩和政策を継続しており、住宅ローンの金利は依然として低い水準にあります。

アメリカの住宅ローン金利が4%を超えていることを考えると、日本の住宅ローン金利はかなり低いのです。

ただ、0.5%前後で変動金利にするのか、1.4%前後で長期固定金利にするのかという選択は今、特に重要になっていますので注意です。

1ヶ月あたりの公的年金給付は、ご年収や働き方にもよりますが、だいたい夫婦2人分で20万円前後です。

定年退職後の夫婦が、「ゆとりある生活」をするとなると約36万円程度が必要と言われます。

つまり、公的年金だけではゆとりある生活は送れず、住宅を買っていないとさらにここに家賃が重くのしかかることとなります。

最低限の節約生活をしたとしても毎月の老後生活費は24万円程度かかるといわれ、年金を差し引くと月に約4万円の不足です。この不足する金額は賃貸派で家賃を払う老後になるとさらに大きくなるので、注意する必要があります。

さらに、公的年金支給額は、2022年の4月分から引き下げられました。少子高齢社会が深刻化することにより、今後年金額が減少していくのはほぼ避けられないと言っていいでしょう。

日本年金機構:https://www.nenkin.go.jp/

住宅を若いうちに買っておいて、住宅ローンの支払いを終わらせれば、老後生活費の不足分も資産形成で賄いやすくなるでしょう。

「老後に公的年金以外で2000万円の資産が必要」といういわゆる「老後2,000万円問題」が日本に衝撃を走らせました。金融庁が2019年6月に報告書を発表し、その後この2000万円問題の部分は撤回されましたが、TVや新聞、各種セミナー等で話題となり、老後資金貯蓄について考える方が増える一因となりました。

ところでこの「2000万円」という自助努力分ですが、住宅を買ってローンを払い終えた人と、賃貸の家賃を払い続ける場合では、両方とも同じ2000万円で良いと思いますか?ほぼ確実に同じ金額という訳にはいかないでしょう。なぜなら仮に家賃を8万円とすれば、老後が30年あるとすると、それだけで、8万円×12か月×30年=2880万円となります。住宅ローンが終わっていればこの金額がかからない訳ですから、相当大きな違いです。

厚生労働省|公的年金: https://www.mhlw.go.jp/

住宅を買ってローンが終わっている人なら2000万円で良いのかもしれませんが、家を買わない方針の方は家賃分を足して5000万円程度の資産を築かなくてはならない可能性がありますね。こういった観点からも、実はできるだけ若い時に家を買うのが大事だ、ということが言えるかと思います。

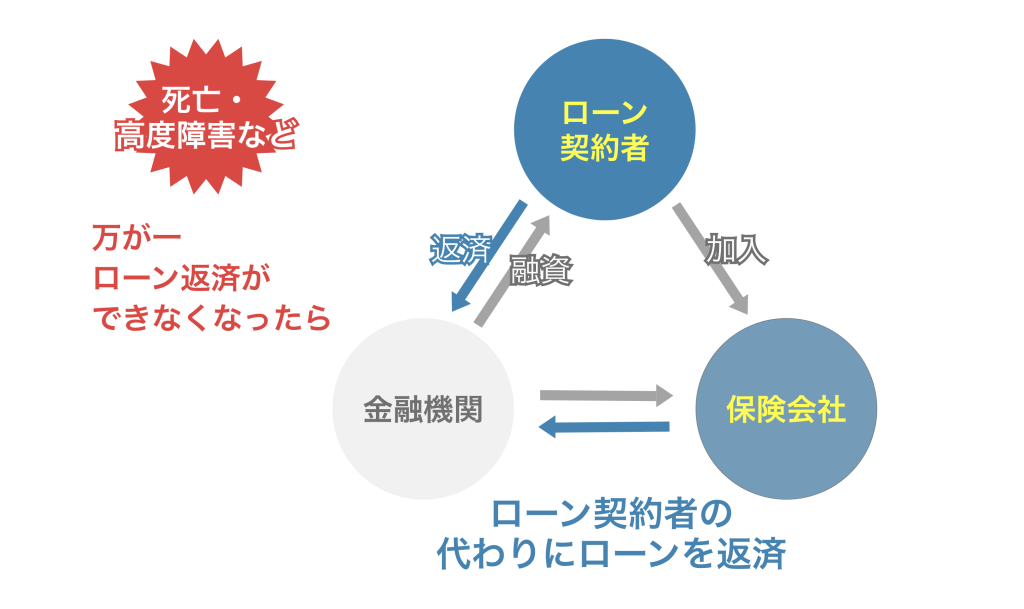

住宅を現金ではなくローンで購入すると、住宅金融支援機構のフラット35などを除くと基本的には団体信用生命保険へ加入する事が必須となります。

この保険により、本人が死亡してしまう、または高度障害になってしまった場合に、ローンを借りた人に代わり、残債を全て保険会社が払ってくれるという制度となっております。

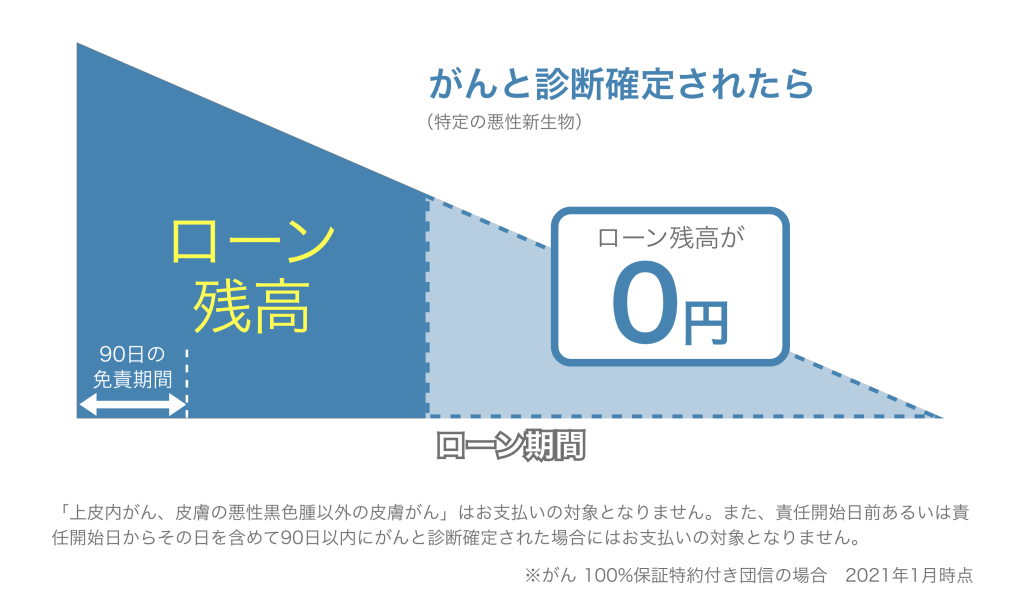

更に、近年では死亡保障、高度障害保障に加えて「特定疾病保障」や「就業不能時保障」にもオプションなどで加入できるようになっています。

特にがん保障はがんと診断確定した時点でローンの残高が0になったり、50%残高が減ったりします。特定疾病や、就業不能状態になると収入が下がることが多いため、住宅ローンの負担が減るのは大変ありがたいことですね。

全ての金融機関でこういった付帯保障をプラスできるという訳ではありませんが、保障を得るためのコストも含めて検討してみる価値はあるのではないでしょうか。

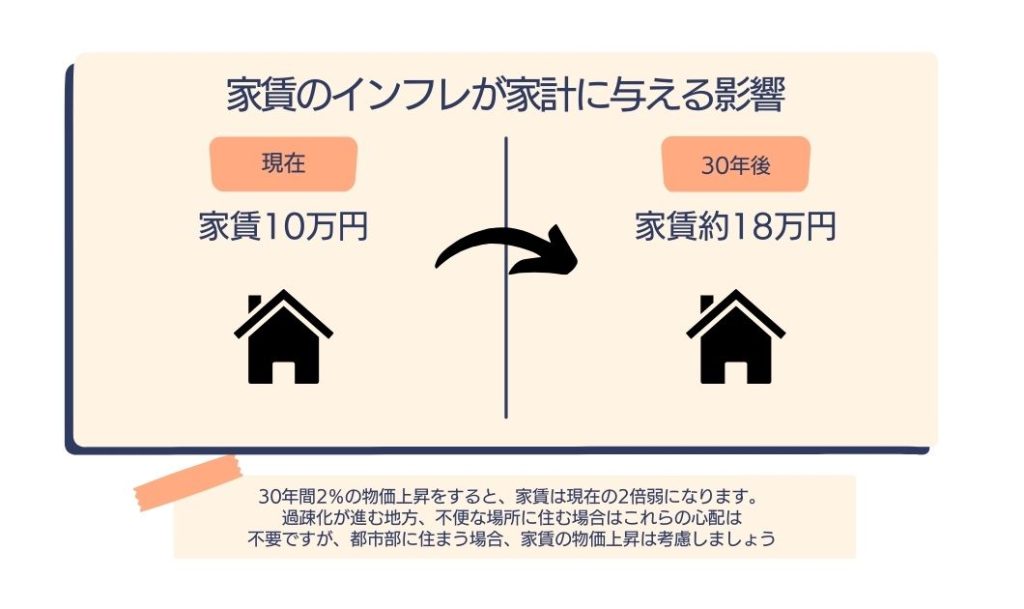

今から50年前、1972年の東京の家賃は1坪あたり2,240円でした。つまりファミリー向けの70㎡くらいの東京のマンションに4.7万円ほどの月額家賃で住めたのです。今は場所によりますがその4倍以上の家賃が東京の相場ではないでしょうか。

総務省統計局|小売物価統計調査:https://www.stat.go.jp/data/kouri/doukou/3.html

このように長い年月が経つと、家賃は物価上昇する可能性があります。

住宅を購入すれば、住宅価格を買った時点で固定できるため、家賃の物価上昇に備えることができるということになります。

一般的に、「現金・預金・証券」などの財産は、額面の100%に対して相続税や贈与税が課税されますが、住宅の場合は「小規模宅地の特例」や「住宅取得等資金に係る贈与税の非課税措置」など税金の優遇措置があります。所得税が減税される、住宅借入金等特別税額控除(住宅ローン減税)も現役世代にとって大変助かる制度です。

大幅に相続税計算の評価額を下げたり、親から子世代に非課税で財産を渡せる貴重な機会を得たり、住宅ローンを払う方の減税措置があったりしますので、住宅購入は税金面でかなり優遇されます。

住宅を購入すれば、数百万円の税金を圧縮できる可能性があります(相続時、贈与時、年末調整時など総合で)。

多くの住宅販売会社(ハウスメーカーや不動産会社)は、物件の販売や仲介によって利益を得ます。高額な物件を売れば売るほど儲かるので、お客様のライフプランに寄り添わず、強引な勧誘をするケースが頻発しています。

一方、我々のような独立系ファイナンシャル・プランナーは不動産関連の収益も一部ございますが、それが事業収入の柱ではない為、お客様の今後の人生設計に応じた適切なアドバイスが可能になります。

Ever Sideでは必要に応じて、実際に住宅購入自体を勧めないケースや、購入撤回のアドバイスもさせて頂きます。

住宅購入は長期的に保有する財産です。にもかかわらず、いざ買うことを決めると、建物の火災保険や住宅ローンの選定、リフォームや追加オプションなど、様々な選択肢の中から迅速な決断を迫られます。

そんな時に、様々な分野に精通しているFPを一生涯のベストパートナーとして持つ事が、住宅購入を成功に導くコツです。

Ever Sideには数百事例の住宅購入をサポートしてきたコンサルタントが複数在籍しております。

豊富なコンサルティング経験に基づいた住宅購入をサポートいたします。

Ever Sideは複数の住宅関連会社様と業務提携をしております。各住宅会社の得意エリアや得意な物件種別に応じて、最善の提案をさせて頂いております。

一都三県のありとあらゆる物件が紹介可能な為、ポジショントーク抜きでサポートいたします。

住宅予算相談、運用相談、家計相談、相続相談など料金 0円

料金5,500円(消費税込)/回

住宅購入をしても、家計に負担のないライフプラン表の作成、課題抽出、解決策の提示など33,000円(消費税込)/年~(FP相談3回分を含みます)

住宅購入のみならず、金融資産運用についても1年間を通して投資知識をつけたい方に向けたコース

運用計画の作成と実行支援、1年間のアフターサポート

33,000円(消費税込)

金融資産が2億円、不動産が自宅のみ1億円、法定相続人は3名。現状はもめていない。

まだ家族会議などはしていない状況の全体コーディネート

初年度330,000円(消費税込。資産規模によって変動)次年度以降フォローが必要な場合110,000円/年

※特別コースの料金につきましては、あくまでも過去の実績に基づいた一例です。

住宅ローンをご活用されて購入される方は、お勤めの会社で3か月分以上のお給料明細があることが基準と言われております。個人事業主の方は確定申告書をお持ちの上、ご相談くださいませ。

ご相談だけでも大丈夫です。初回相談は無料で行っておりますので、遠慮なくお問い合わせくださいませ。

住宅ローン減税が適用されれば一定の節税効果は得られますが、そのメリットだけに惹かれて住宅を買うべきではありません。

節税以外の要素もふまえて購入したほうがメリットがありそうかを分析しアドバイスいたします。

おっしゃる通り日本は人口が減っていく国であるため、住宅を買っても大丈夫なエリアと買うべきでないエリアはますます二極化していくでしょう。

だからこそ、市区町村の人口動態や、立地条件などにこだわった資産性の高い住宅購入計画を立案します。

お金持ちになりたければ家は買うな、という主張もよく聞かれるのは事実です。

だからこそ弊社では宅建業者ではないという立場で、家は買うべきなのか借りるべきなのか、という議論を徹底的にお客さまとしたいと考えております。

賃貸、購入のメリットとデメリットをポジショントーク抜きでお伝えします。